La empresa Aguas Santafesinas (ASSA) quedó en el centro del debate público tras la difusión de datos oficiales que aseguran que registró un superávit por primera vez en dos décadas.

El anuncio fue presentado como una señal de saneamiento financiero y eficiencia administrativa. Sin embargo, detrás de ese dato aparece una discusión mucho más profunda: cómo se obtiene ese resultado en una empresa estatal cuya principal función no es generar ganancias, sino garantizar un servicio público de calidad.

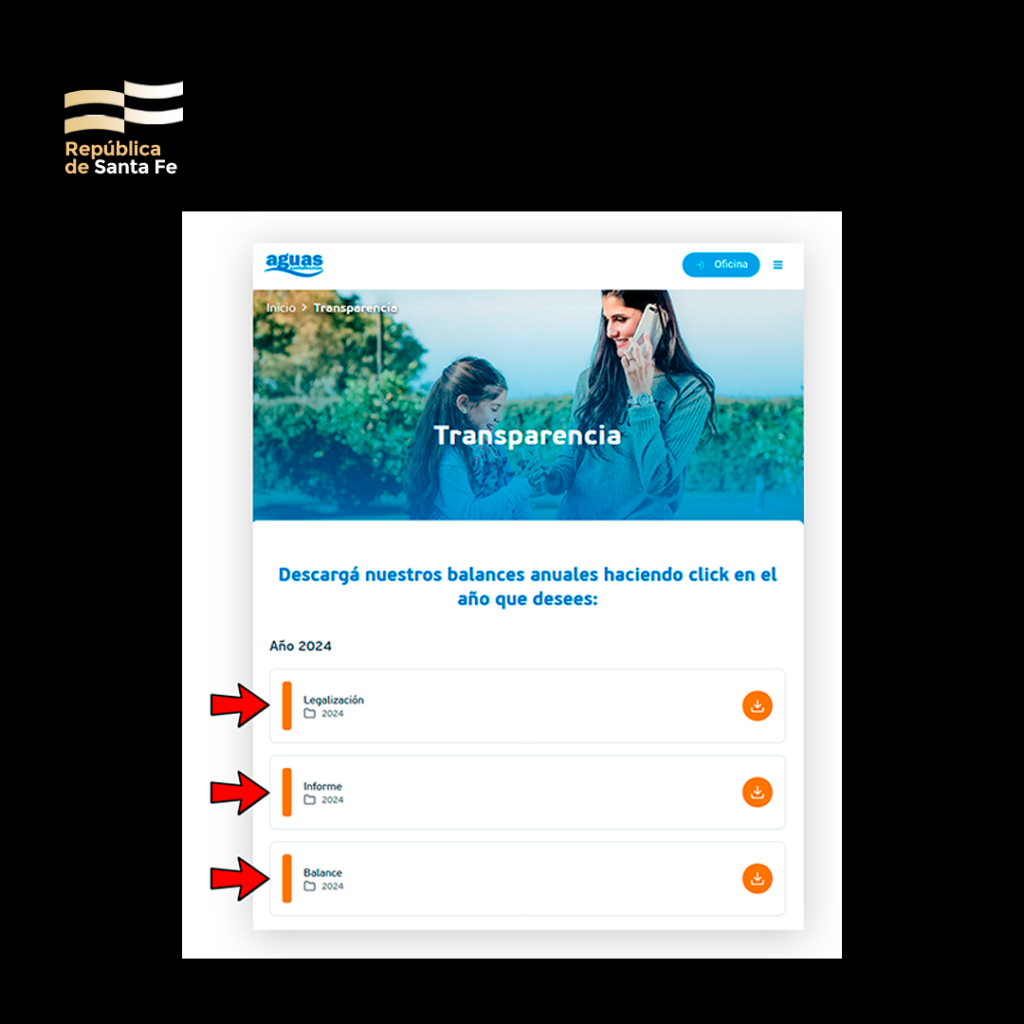

Diversos sectores cuestionan que la empresa no haya difundido balances recientes que permitan conocer con precisión el estado de sus cuentas, el nivel de inversiones realizadas y el destino de los recursos obtenidos a través de las tarifas que pagan los usuarios.

En una empresa privada, un resultado positivo suele interpretarse como una señal de éxito económico. En una empresa pública de servicios esenciales, la lógica es diferente. Su objetivo principal es sostener, ampliar y mejorar la infraestructura necesaria para garantizar el acceso al servicio.

La discusión adquiere relevancia porque durante los últimos años los usuarios enfrentaron incrementos tarifarios, costos vinculados a medidores y numerosos reclamos relacionados con la calidad del servicio. En distintos puntos de la provincia continúan registrándose problemas vinculados al mantenimiento de redes, pérdidas de agua y demoras en obras de infraestructura consideradas necesarias para acompañar el crecimiento urbano.

En este contexto cobra importancia la Ley Provincial Nº 11.220, marco normativo que regula la prestación del servicio de agua potable y saneamiento en Santa Fe. La norma establece criterios de calidad, expansión de redes, mantenimiento e inversiones destinadas a garantizar el correcto funcionamiento del sistema. Por ese motivo, especialistas y sectores críticos sostienen que cualquier evaluación sobre la situación financiera de ASSA debe analizarse junto con los niveles de inversión efectivamente ejecutados y no únicamente a partir del resultado económico informado.

La ausencia de información financiera actualizada alimenta las dudas. Sin balances públicos recientes resulta difícil determinar cuánto se invirtió, cuánto se destinó a obras, cuál fue la evolución de los costos operativos y si el resultado positivo anunciado responde a mejoras de gestión o a una disminución de gastos que podrían impactar en el servicio.